Información: Referente a Rentas Municipales, la declaración de trabajadores y/o sucursales deberán presentarse hasta el 31 de Mayo de cada año

El Departamento de Patentes e Inspecciones de la Ilustre Municipalidad de Porvenir informa,referente a los contribuyentes sobre declaración de sucursales el plazo de entrega máximo: 31 mayo de cada año.

DISPOSICIONES LEGALES

De acuerdo a lo dispuesto en los artículos 24, incisos tercero y cuarto, 25, 53, inciso primero y 56 del Decreto Ley N° 3.063, de 1979, sobre Rentas Municipales y Decreto N° 484 de 1980 del Ministerio del Interior:

Capital Propio

Se entenderá por capital propio el inicial declarado por el contribuyente si se tratare de actividades nuevas, o el registrado en el balance terminado el 31 de diciembre inmediatamente anterior a la fecha en que deba prestarse la declaración, considerándose los reajustes, aumentos y disminuciones que deben practicarse de acuerdo con las normas del artículo 41.- y siguientes de la Ley sobre Impuesto a la Renta, contenida en el Decreto Ley N° 824.-, de 1974.

Sin perjuicio de lo dispuesto en el inciso primero de este artículo, el Servicio de Impuestos Internos aportará por medios electrónicos a cada una de las municipalidades que corresponda dentro el mes de mayo de cada año, la información del capital propio declarado, el rol único tributario y el código de la actividad económica de cada uno de los contribuyentes.

En los casos de los contribuyentes que no estén legalmente obligados a demostrar sus rentas mediante un balance general pagarán una patente por doce meses iguales a una unidad tributaria mensual.

Declaración de sucursales y trabajadores

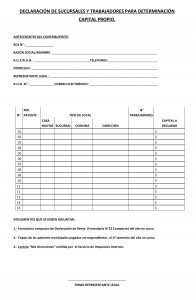

El contribuyente deberá presentar en el mes de mayo de cada año, en la municipalidad en que se encuentra ubicada su casa matriz, una declaración en que se incluya el número total de trabajadores que laboran en cada una de las sucursales, oficinas, establecimientos, locales, u otras unidades de gestión empresarial.

Sobre la base de la declaración antes referida y los criterios establecidos en el reglamento, la municipalidad receptora determinará y comunicará, tanto al contribuyente como a las municipalidades vinculadas, la proporción del capital propio que corresponda a cada sucursal, establecimiento o unidad de gestión empresarial. En virtud de tal determinación, las municipalidades en donde funcionen las referidas sucursales, calcularán y aplicarán el monto de la patente que corresponda pagar en cada caso, según la tasa o tasas vigentes en las respectivas comunas.

Dicha determinación se remitirá a todos los municipios involucrados, los que tendrán derecho a objetarla ante la Contraloría General de la República, la que resolverá breve y sumariamente.

Se entiende por casa matriz para los efectos de este artículo, la oficina, local o establecimiento en que funciona la gerencia general.

El reglamento establecerá las modalidades para la aplicación de este artículo.

Trabajadores:

Se entiende por trabajadores a todos aquellos que al momento de la declaración (mayo del año respectivo), se encuentren desempeñando en la empresa respectiva bajo cualquier condición o forma de relación con ella.

Asimismo, se consideran por trabajadores en los casos de locales, agencias o sucursales atendidos sólo por el propio contribuyente o un socio, el cónyuge de ellos o parientes no vinculados por un contrato y a los trabajadores de temporada, los de las empresas subcontratistas que prestaron servicios para el contribuyente, en cada una de las sucursales, oficinas, establecimientos, locales, u otras unidades de gestión empresarial.

Para determinar el número de trabajadores, se deberá indicar el promedio anual de trabajadores que se desempeñaron bajo cualquier condición contractual, durante el año tributario 2019, en la sucursal, oficina, establecimiento, local, u otra unidad de gestión empresarial en la comuna matriz. Par estos efectos, el contribuyente deberá sumar el número total de trabajadores que laboraron durante cada mes del año tributario 2019, y dividir este número final por 12, resultando así el promedio anual de trabajadores por sucursal.

Sanciones:

Los contribuyentes a que se refiere el artículo 24, que no hubiere hecho sus declaraciones dentro de los plazos establecidos por la presente ley, pagarán a título de multa hasta el equivalente a tres unidades tributarias mensuales, según lo dispuesto en el artículo 56 del Decreto Ley 3.063, de 1979, sobre Rentas Municipales.

El contribuyente cuya declaración constituye engaño respecto al monto de su capital propio, o que adulterare o se negare a proporcionar los antecedentes a que se hace referencia en esta declaración, será sancionado con una multa de hasta el 200% del valor que correspondiere a la patente respectiva.

En caso de tener que informar más sucursales que las que permite el presente formulario, favor anexar hoja consignando los antecedentes declarados.

Cualquier duda o consulta al correo:

Fono:(61)2580203.

PLAZO LEGAL DE PRESENTACIÓN:

- DURANTE EL MES DE MAYO DE CADA AÑO